La industria de la carne cultivada enfrentó un año difícil en 2025. La financiación cayó drásticamente, con solo £28 millones recaudados en los primeros nueve meses, en comparación con £1 mil millones en 2021. Los inversores ahora exigen avances inmediatos, centrándose en la reducción de costos, las aprobaciones regulatorias y la preparación del mercado. Mientras que algunas empresas como Mosa Meat aseguraron financiación para la expansión, otras, como Meatable, cerraron debido a problemas financieros. Europa lideró los esfuerzos de financiación, mientras que América del Norte vio una disminución, y Oriente Medio priorizó inversiones a largo plazo para la seguridad alimentaria.

Puntos clave:

- La financiación cayó un 80% desde 2021, con solo £175,000 recaudados en el Q3 2025.

- Europa emergió como la principal región para la inversión, con un fuerte respaldo gubernamental.

- Las empresas se están enfocando en productos híbridos y escalado eficiente en costos para mantenerse a flote.

- Los retrasos regulatorios y los desafíos técnicos siguen siendo obstáculos importantes.

El futuro del sector depende de equilibrar la financiación privada, el apoyo público y la educación del consumidor para lograr viabilidad comercial.

Declive de la financiación de carne cultivada 2021-2025: Tendencias de inversión por año y región

Resumen de financiación 2025 para carne cultivada

Cifras de inversión y comparaciones

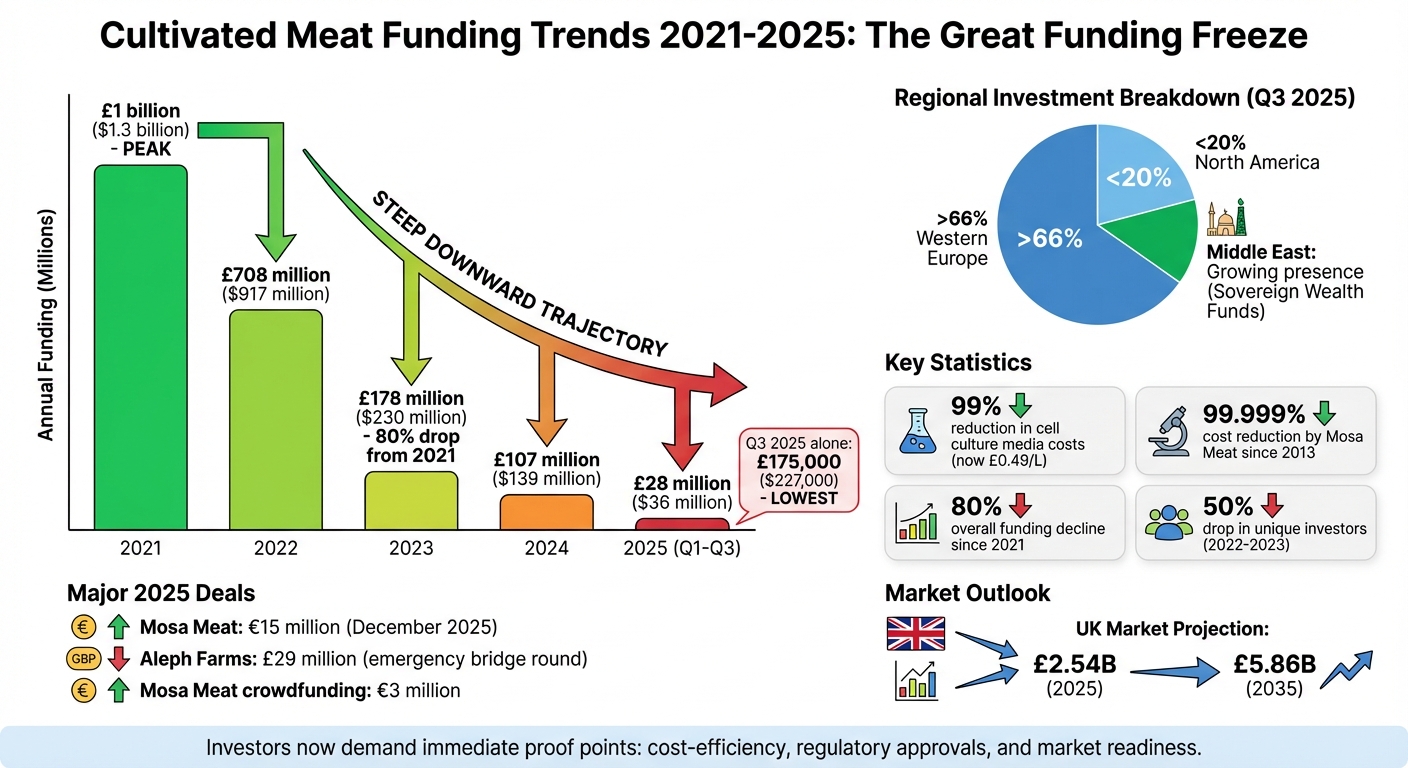

La industria de la carne cultivada experimentó una caída significativa en la financiación en los primeros nueve meses de 2025, recaudando solo £28 millones ($36 millones) [5]. Esto marca un fuerte descenso en comparación con sus años pico. En 2021, el sector aseguró £1 mil millones ($1.3 mil millones), pero la financiación ha estado en una trayectoria descendente pronunciada desde entonces. Cayó a £708 millones ($917 millones) en 2022, y luego se desplomó un 80% a £178 millones ($230 millones) en 2023.Para 2024, había caído aún más a £107 millones ($139 millones), con solo £175,000 ($227,000) recaudados en el tercer trimestre de 2025 [3][4][5].

Para poner esto en contexto, la industria de vehículos eléctricos recaudó más en solo los primeros tres trimestres de 2024 que el sector de carne cultivada ha logrado asegurar a lo largo de toda su historia [6][4]. Este drástico declive ha llevado a los inversores a exigir resultados más inmediatos y medibles.

Qué Está Impulsando la Inversión en 2025

Las expectativas de los inversores han cambiado drásticamente. Según Daniel Gertner del Good Food Institute, los inversores ahora están priorizando "puntos de prueba a corto plazo". Esto significa que las empresas deben demostrar progreso en áreas como la eficiencia de costos, las aprobaciones regulatorias y la adopción por parte de los consumidores antes de asegurar financiamiento [5].

Este cambio se debe en parte a las presiones del mercado más amplias. Las tasas de interés más altas y el creciente atractivo de sectores como la inteligencia artificial han restringido la disponibilidad de capital de riesgo [7]. A pesar de estos desafíos, hay algunas señales alentadoras. Por ejemplo, el costo de los medios de cultivo celular - un componente crítico para la producción de carne cultivada - ha caído más del 99%, costando ahora alrededor de £0.49 por litro ($0.63/L) [4]. Las aprobaciones regulatorias en países como EE. UU., Israel y Singapur también han añadido credibilidad al sector [4][6].

Sin embargo, la financiación privada por sí sola está demostrando ser insuficiente para escalar la producción. Como resultado, las empresas están buscando fuentes de financiación alternativas, incluyendo crowdfunding, subvenciones gubernamentales y fondos soberanos, para cerrar la brecha [4][2].

Principales Acuerdos de Financiamiento en 2025

Las Rondas de Financiamiento Más Grandes

A pesar de un declive general en el financiamiento, algunas empresas lograron asegurar inversiones importantes en 2025, destacando áreas de progreso dentro del sector. Mosa Meat se destacó con una extensión de financiamiento de €15 millones en diciembre de 2025, llevando su total recaudado a €58 millones en dos años [8][11]. La ronda fue respaldada por inversores de impacto estatales holandeses Invest-NL y LIOF , junto con socios estratégicos como PHW Group y Jitse Groen, el CEO de Just Eat Takeaway.com [8] [9].

"Hoy, a través de avances científicos fundamentales y eficiencias de escalado, estamos produciendo hamburguesas a un precio listo para los menús de los restaurantes." – Maarten Bosch, CEO, Mosa Meat [8]

Este financiamiento ayudará a Mosa Meat a asegurar aprobaciones regulatorias en mercados como el Reino Unido, la Unión Europea, Suiza y Singapur. También apoyará la ampliación de la producción de la empresa, aumentando la capacidad del biorreactor de 1,000 a 5,000 litros [8][9]. Impresionantemente, Mosa Meat reportó una reducción del 99.999% en los costos de producción en comparación con su hamburguesa de prueba de concepto de 2013, que costó alrededor de €250,000 [8][10].

Aleph Farms también logró navegar por el difícil clima de financiamiento, recaudando £29 millones en una ronda de financiamiento puente de emergencia en 2025 [2] .Mientras tanto, la empresa australiana Vow cerró una ronda de financiación en enero de 2025, tras las aprobaciones regulatorias para su producto de codorniz cultivada en múltiples mercados [2] .

Nuevas marcas que reciben inversión

La campaña de crowdfunding de Mosa Meat a principios de 2025 demostró un fuerte interés por parte de los inversores minoristas, recaudando 1.5 millones de euros en minutos y superando los 3 millones de euros en total [2][12].

Sin embargo, el entorno de financiación resultó menos indulgente para los jugadores más nuevos. El sector vio una consolidación, ya que las startups holandesas Meatable y Believer Meats cerraron a finales de 2025 tras no lograr asegurar capital fresco [9] [10][11].Estos cierres reflejan la doble realidad del creciente entusiasmo minorista por la industria y los desafíos que enfrentan las marcas emergentes, ofreciendo un vistazo a los obstáculos que las empresas orientadas al consumidor deben superar.

Estado de la Industria 2023: Carne y mariscos cultivados

sbb-itb-c323ed3

Dónde está Ocurriendo la Inversión: Desglose Regional

Para el tercer trimestre de 2025, más de dos tercios de la financiación para proteínas alternativas se dirigieron a empresas en Europa Occidental. Mientras tanto, las empresas en los Estados Unidos lograron asegurar menos del 20% de la inversión total [5]. Esto marca un cambio significativo respecto al liderazgo previo de América del Norte en el sector, destacando diferentes enfoques regionales hacia la regulación, la seguridad alimentaria y la preparación comercial. Echemos un vistazo más de cerca a cómo se están desarrollando estas tendencias de inversión en América del Norte, Europa y el Medio Oriente.

América del Norte

El sector de proteínas alternativas en América del Norte experimentó una notable disminución en 2025, a pesar de los logros regulatorios anteriores. Las empresas con sede en EE. UU. capturaron solo una quinta parte de la financiación en el tercer trimestre de 2025 [5]. Firmas como Upside Foods frenaron sus planes de expansión a gran escala, mientras que otras, como Finless Foods, tuvieron que reducir su tamaño o incluso cerrar debido a la falta de capital [2]. Agravando la incertidumbre estaban las prohibiciones a nivel estatal en lugares como Florida y Alabama, que además desalentaron la confianza de los inversores [6]. Algo de alivio llegó en forma de subvenciones federales para investigación y el consorcio de carne cultivada del USDA, lanzado a finales de 2024 [2]. Sin embargo, la financiación tradicional de capital de riesgo en la región continuó disminuyendo.

Europa

Mientras América del Norte enfrentaba desafíos, Europa experimentó un aumento en la inversión dentro del sector de la carne cultivada. Para 2025, Europa se había convertido en la región líder para dicho financiamiento, con una fuerte actividad en países como los Países Bajos y el Reino Unido. Sin embargo, el mercado seguía siendo impredecible. Por ejemplo, la startup holandesa Meatable colapsó a finales de 2025 tras no conseguir financiamiento adicional de su junta y accionistas, incluyendo Agronomics [14] . Por otro lado, algunas empresas prosperaron, con el gobierno del Reino Unido asignando £12 millones para establecer un centro de investigación de carne cultivada en la Universidad de Bath [2] .

Daniel Gertner, Analista Económico e Industrial Principal en el Good Food Institute, comentó sobre esta tendencia:

"El capital sigue fluyendo hacia empresas selectas, bien posicionadas, con tecnología diferenciada, caminos creíbles hacia el progreso en sabor y precio, y tracción comercial" [5].

El enfoque regulatorio cauteloso de la Unión Europea aún influye en las decisiones de inversión, ya que no hay aprobaciones para el consumo humano hasta ahora. Sin embargo, Mosa Meat anticipa recibir la aprobación de la UE para mediados de 2026 [2].

Medio Oriente

En el Medio Oriente, los fondos soberanos de países como los EAU, Qatar y Arabia Saudita están viendo cada vez más la carne cultivada como esencial para la seguridad alimentaria regional [3].Estos fondos están yendo más allá de las inversiones pasivas, asociándose activamente para construir centros de producción en el Golfo [3]. A diferencia del capital de riesgo tradicional, los inversores de Oriente Medio están adoptando un enfoque a largo plazo, priorizando la seguridad alimentaria nacional sobre el éxito comercial inmediato [2]. A través de colaboraciones respaldadas por el estado con startups occidentales, la región se está posicionando como un centro global para la producción y distribución [2].

Lo que las Marcas de Consumo Enfrentan

Principales Obstáculos

Las marcas de consumo en el sector de la carne cultivada están navegando un paisaje difícil, particularmente tras la revisión de financiamiento regional. La inversión privada ha caído drásticamente, pasando de £1.0 mil millones en 2021 a solo £110 millones en 2024.Además, el número de inversores únicos casi se redujo a la mitad entre 2022 y 2023 [4][3]. Ha quedado claro que depender únicamente del capital de riesgo no será suficiente para construir las instalaciones de producción a gran escala requeridas para un lanzamiento comercial.

"Está cada vez más claro que la financiación privada por sí sola será insuficiente para financiar completamente las instalaciones de carne cultivada de primera generación." – The Good Food Institute (GFI) [4]

Los obstáculos regulatorios son otro desafío significativo. Los largos procesos de aprobación específicos para productos a menudo no pueden mantenerse al día con el ritmo de los avances tecnológicos, lo que podría dejar las aprobaciones desactualizadas antes de que los productos lleguen al mercado [13].Didier Toubia, CEO de Aleph Farms, lo resumió bien:

"Algunas empresas asumieron que [la aprobación regulatoria] tomaría menos tiempo y quemaron mucho dinero preparándose para el lanzamiento" [13]

Aumentando la presión, en 2024 se introdujeron 14 proyectos de ley en 12 U.S. estados con el objetivo de prohibir la carne cultivada por completo [1].

Los desafíos técnicos también están ralentizando el progreso. Ampliar los bioreactores no es una tarea fácil, con problemas como la acumulación de metabolitos y las complejidades de crear productos estructurados que representan barreras significativas. Mientras que los costos de medios han caído a alrededor de £0.50 por litro [16][4], muchas marcas se están enfocando en formatos más simples - como nuggets y carne picada - para llevar sus productos al mercado más rápido.

Oportunidades de Crecimiento

A pesar de estos obstáculos, hay señales prometedoras de crecimiento. Se espera que el mercado de alimentos cultivados en el Reino Unido se expanda de £2.54 mil millones en 2025 a £5.86 mil millones para 2035 [15]. Aunque solo el 15% de los consumidores reconocen actualmente la carne cultivada, introducirles al concepto aumenta su disposición a comprar entre un 30% y un 60% [17]. Esta brecha destaca el potencial de la educación temprana y el compromiso para impulsar la adopción.

Los productos híbridos están ayudando a cerrar la brecha entre las limitaciones de producción y las expectativas del consumidor. Al combinar pequeñas cantidades de carne cultivada con ingredientes de origen vegetal, las marcas pueden abordar problemas de costo y textura. Por ejemplo, en mayo de 2024, GOOD Meat lanzó "GOOD Meat 3" en Singapur, un producto congelado que mezcla un 3% de pollo cultivado con componentes de origen vegetal.Este marcó el primer lanzamiento minorista de un producto de carne cultivada en el pasillo de congelados [1] [6]. Tales productos ofrecen a los consumidores un vistazo al futuro mientras la producción se incrementa.

El entusiasmo público por el sector también es evidente. Por ejemplo, Mosa Meat recaudó más de 1.5 millones de euros a través de crowdfunding a principios de 2025 [3]. Plataformas como

Con estas oportunidades, junto con los esfuerzos para superar desafíos técnicos y regulatorios, el sector de la carne cultivada está sentando las bases para el crecimiento futuro y la preparación del mercado.

Lo que las tendencias de financiamiento de 2025 significan para el futuro

La perspectiva de financiamiento para la carne cultivada en 2025 pinta un panorama desalentador. Con solo £28 millones recaudados en los primeros tres trimestres del año - y un £180,000 especialmente bajo en el tercer trimestre[5] - el sector ha cambiado de marcha. En lugar de perseguir un crecimiento especulativo, las empresas ahora están bajo presión para entregar puntos de prueba inmediatos. Los inversores están esperando evidencia de economías unitarias sostenibles, avances regulatorios y una clara demanda del consumidor antes de comprometer más capital.

"Un aumento sostenido en las inversiones privadas en empresas de proteínas alternativas dependerá de que las empresas demuestren caminos creíbles hacia la rentabilidad y logren salidas tangibles como OPI y adquisiciones estratégicas." – Daniel Gertner, GFI[5]

Este cambio de enfoque ha acelerado la maduración del sector. Empresas como Aleph Farms y Vow están priorizando la eficiencia de capital, refinando su economía unitaria y asegurando que sus productos se alineen con las necesidades del mercado, en lugar de simplemente perseguir rondas de financiamiento adicionales[13]. Mientras tanto, los avances en infraestructura - como el despliegue de bioreactores de 20,000 litros y instalaciones compartidas como The Cultured Hub en Suiza - destacan el progreso en la escalabilidad de la producción, incluso cuando el financiamiento sigue siendo limitado[1] .

Sin embargo, el financiamiento privado por sí solo no será suficiente para llevar la carne cultivada a gran escala. Lograr la viabilidad comercial requerirá una combinación de inversión pública, contribuciones filantrópicas y asociaciones estratégicas[4].La educación del consumidor también está desempeñando un papel creciente en la formación de la confianza del inversor. Plataformas como

El camino por delante para la carne cultivada depende de más que solo avances en tecnología y aprobaciones regulatorias. El éxito también dependerá de fomentar una base de clientes informada y receptiva, lista para adoptar estos productos cuando finalmente lleguen a las estanterías.

Preguntas frecuentes

¿Qué causó la disminución significativa en la financiación de la carne cultivada en 2025?

La caída en la financiación de la carne cultivada en 2025 se debió a una combinación de presiones económicas, obstáculos regulatorios y problemas específicos del sector.Después de un período de fuerte inversión en 2021, el panorama cambió drásticamente para 2023, con incertidumbre económica global, retrasos regulatorios y un entusiasmo decreciente por parte del capital de riesgo que llevaron a una fuerte caída. Aunque hubo una ligera recuperación en 2024, los inversores se mantuvieron cautelosos durante 2025.

Los desafíos del sector estaban arraigados en sus altas demandas de gasto de capital (CAPEX), aprobaciones regulatorias lentas -particularmente en regiones como EE. UU. y la UE- y perspectivas limitadas de ingresos a corto plazo. Estos factores, junto con el colapso de rondas de financiamiento importantes, amplificaron las preocupaciones sobre los riesgos involucrados. En respuesta, muchas startups se orientaron hacia medidas de reducción de costos y priorizaron estrategias a largo plazo, que, a pesar del difícil entorno de financiamiento, lograron mantener cierto interés por parte de los inversores.

¿Qué regiones lideran la inversión en carne cultivada en 2025?

En 2025, Europa y América del Norte se destacan como las principales regiones para la inversión en carne cultivada. Europa ha consolidado su posición como una fuerza importante, atrayendo una considerable financiación para proteínas alternativas, incluida la carne cultivada. Al mismo tiempo, América del Norte - especialmente los Estados Unidos - sigue siendo un centro clave de inversión, aunque los niveles de financiación han disminuido ligeramente en comparación con años anteriores.

Estas regiones mantienen su liderazgo gracias a una combinación de sólida experiencia científica, capacidades industriales avanzadas y redes de capital de riesgo establecidas. Juntos, estos factores crean un entorno que apoya el desarrollo continuo de la industria de la carne cultivada.

¿Cómo están abordando las empresas los desafíos en la industria de la carne cultivada?

Las empresas en el sector de la carne cultivada están trabajando arduamente para abordar los desafíos reduciendo los costos de producción, avanzando en tecnología y ampliando las opciones de financiamiento. Después de una desaceleración en las inversiones tras 2021-2022, muchas han centrado su atención en refinar los métodos de biomanufactura. Estas mejoras tienen como objetivo hacer que la producción sea más eficiente y escalable, lo cual es crucial para superar las presiones financieras y cumplir con los requisitos regulatorios.

Otro cambio notable es el aumento en la inversión regional, con Europa lista para desempeñar un papel importante para 2025. Las empresas también están formando asociaciones estratégicas, lo que les permite compartir gastos y acelerar la innovación. Si bien persisten los obstáculos de financiamiento, estas estrategias están ayudando a la industria a fortalecer su base y mantener el impulso de crecimiento a lo largo del tiempo.